手机网页版登录近期新基金刊行回到了本年5月高点-九游娱乐(中国)有限公司-官方网站

-

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

来源| 中信建投证券运筹帷幄

文|陈果 夏凡捷

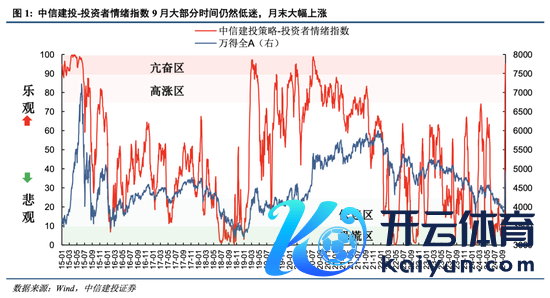

跟着金融策略组合拳出台,A股演出“名胜5日”,市集情谊马上脱离惊险区,仅5个来回日即直入亢奋区。咫尺市集情谊时隔3年重回热潮区,时隔4年重回亢奋区,刻下热潮的投资者情谊,意味着A股市集依然参预了新阶段,咱们更应该以牛市念念维作念出投资决议。火热的投资存眷是否意味着市集过热和调养风险?从2015、2019和2020年的教育来看,情谊参预亢奋区后市集短期内时常还有一个继续走高的进程。而后跟着情谊回落市集也有可能出现一定的调养,但这一调养并不虞味着牛市行情的达成。以咫尺情谊指数位置来看,刻下9月底的市集情谊相配于历史上2019年3月5日或者2020年7月7日。

9月末投资者情谊大幅高涨,呈现出量价都升的特质,具体来看:

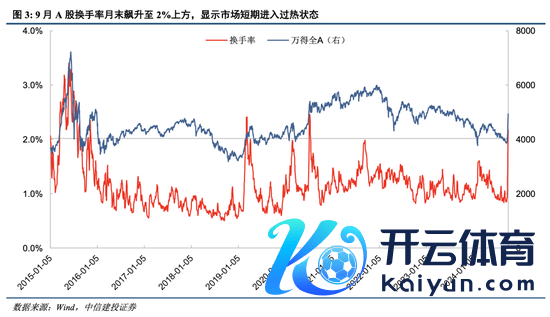

换手率:9月A股换手率月末飙升至2%上方,涌现市集短期参预过热状态,而后或将进一步放量,最终换手率率先股指回落。

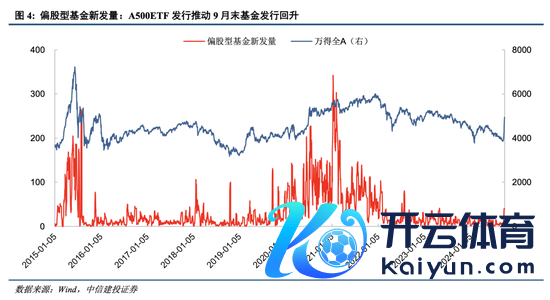

偏股型基金新发量:A500ETF刊行鼓吹9月末基金刊行回升。近期新基金刊行回到了本年5月高点,跟着市集进一步回暖,该主义有望合手续上升,成为追踪牛市情谊的枢纽主义。

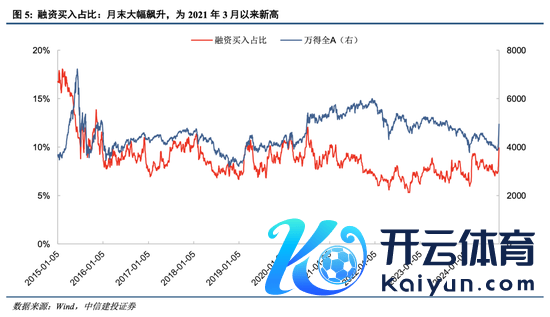

融资买入占比:融资买入占比主义9月末大幅飙升,接近10%,为2021年3月以来新高。这反应出杠杆资金对后市的预期大幅改善,异日3个月市集有望保管强势。

隐含风险溢价:9月末从历史高位快速下滑,但总体仍处于偏高水平,意味着权利金钱咫尺竖立性价比依然较好。

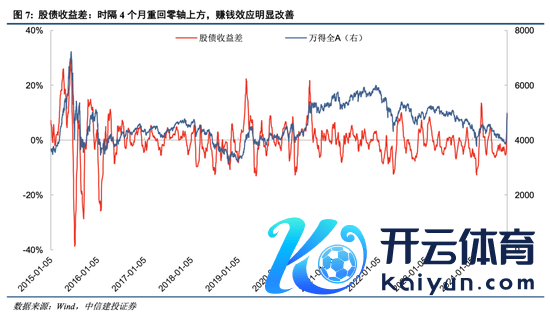

股债收益差:时隔4个月重回零轴上方,收获效应彰着改善。跟着股市回柔顺债市调养,反应投资者短期收获效应的股债收益差主义近期出现了大幅回升,月末依然接近10%。不外,和2019年3月、2020年7月的高点比拟仍有较远距离。

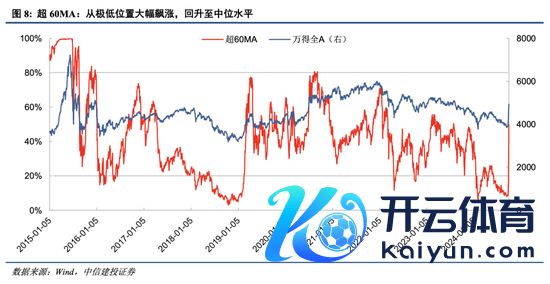

超60MA:从极低位置大幅飙涨,回升至中位水平。该主义9月18日一度降至8%的低点,月末大幅飙涨,咫尺依然接近50%。以极快的速率回升至中位水平,不外和2019年4月、2020年8月近80%的高点比拟,咫尺仍有一定差距。

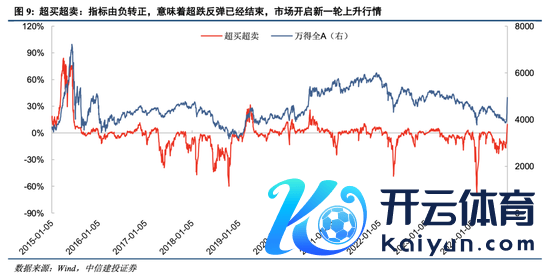

超买超卖:主义由负转正,意味着超跌反弹依然达成,市集开启新一轮上升行情。同期严防到主义距离2019年4月和2020年7月的高点尚有距离,咫尺超涨回落的压力有限。

2022年3月底,咱们推出了中信建投策略-投资者情谊指数,由多个市集公开来回主义合成而来。该指数在A股历史行情迫切区间都较好地反应了那时市集情谊水平,何况极高和极低点粗略率先于行情回转,具有一定的意想才气。需要指出的是,该指数用于刻画市集的投资者情谊,是同步主义,其意想性主要由投资者情谊对市集的意想性来体现。投资者情谊指数推出后,受到了大宗投资者的关注,因此咱们从2022年4月底驱动,以月报的体式,对刻下市集情谊进行追踪和展示,并给出分项核神志谊主义的历史走势和最新动向。2024年8月,咱们再度推出了专题陈述,总结了情谊指数发布近两年半时分市集择时的实战成果,并总结了不怜悯绪状态下不同市集立场的走漏。

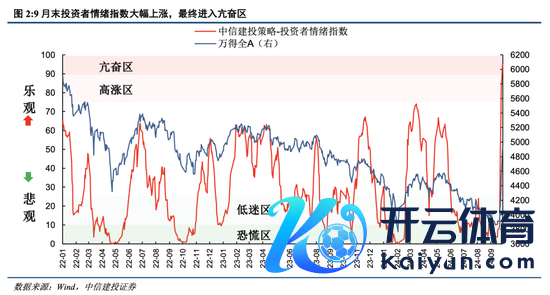

9月末投资者情谊大幅高涨,仅5日脱离惊险区参预亢奋区

在此前几期市集情谊追踪月报中,咱们指出从市集情谊角度来看刻下市集和2018年熊市末期有颇多访佛之处,需要在反复磨底和底部阐述后,以手艺性反抽和主题性行情为起首,冉冉演变为结构性行情,最终出现普涨行情。不外,行情的到来比咱们意料的愈加马上和历害,跟着9月24日金融策略组合拳的出台,A股演出“名胜5日”,市集情谊马上脱离惊险区,仅5个来回日即直入亢奋区,全A指数也在这5个来回日大涨跳跃26%。

9月24日,情谊指数大幅飙升并脱离惊险区,发出右侧买入信号。到9月30日,咱们预估的情谊指数数据依然达到95(由于两融数据尚未十足露出可能有一定差错),市集情谊时隔3年重回热潮区,时隔4年重回亢奋区。从历史上看,熊市环境中投资者情谊很难达到热潮区,更弗成能参预亢奋区,事实上2022年以来历久的市集残障和存量博弈,使得3年来情谊指数永恒未能冲突75参预热潮区。刻下热潮的投资者情谊,意味着A股市集依然参预了新阶段,咱们更应该以牛市念念维作念出投资决议。一个刻下市集关注的问题是,火热的投资存眷是否意味着市集的过热?市集是否濒临调养的风险?从2015、2019和2020年的教育来看,情谊参预亢奋区后市集短期内时常还有一个继续走高的进程。而后跟着情谊回落市集也有可能出现一定的调养,但这一调养并不虞味着牛市行情的达成。以咫尺情谊指数位置来看,刻下9月底的市集情谊相配于历史上2019年3月5日或者2020年7月7日。

咱们对各分表情的进行分析。七大主义中,换手率、偏股基金刊行量、融资买入占比、隐含风险溢价、股债收益差数据经过5日平均平滑;超60MA、超买超卖两表情的原为周度数据,为了愈加聪颖当今斡旋进行日度化,60周均线本质上改成了300日均线。下文均默许使用这一口径。

换手率:9月A股换手率月末飙升至2%上方,涌现市集短期参预过热状态。从历史上看,换手率冲突2%之后时常还有进一步放量的进程,股指上冲也尚未达成,之后换手率率先股指回落。

偏股型基金新发量:A500ETF刊行鼓吹9月末基金刊行回升。近期新基金刊行回到了本年5月高点,跟着市集进一步回暖,该主义有望合手续上升,成为追踪牛市情谊的枢纽主义。

融资买入占比:融资买入占比主义9月末大幅飙升,接近10%,为2021年3月以来新高。这反应出杠杆资金对后市的预期大幅改善,从历史上该主义的前瞻兴味来看,异日3个月市集有望保管强势。

隐含风险溢价:从历史高位快速下滑,仍处于偏高水平。6-9月该主义大幅上升至历史最高水平,不外跟着A股回暖,该主义月末快速下滑,但总体仍处于偏高水平,意味着权利金钱咫尺竖立性价比依然较好。

股债收益差:时隔4个月重回零轴上方,收获效应彰着改善。跟着股市回柔顺债市调养,反应投资者短期收获效应的股债收益差主义近期出现了大幅回升,月末依然接近10%。不外,和2019年3月、2020年7月的高点比拟仍有较远距离。

超60MA:从极低位置大幅飙涨,回升至中位水平。该主义以中历久视角刻画市集强弱情状,反应市集上收盘价在60周均线(300日均线)上方的个股比例。从历史上看该主义跳跃80%/低于20%时常意味着市集情谊的过热/过冷,行情有出现回转的可能。该主义9月18日一度降至8%的低点,月末大幅飙涨,咫尺依然接近50%。以极快的速率回升至中位水平,不外和2019年4月、2020年8月近80%的高点比拟,咫尺仍有一定差距。

超买超卖:主义由负转正,意味着超跌反弹依然达成,市集开启新一轮上升行情。该主义以短期视角刻画市集强弱情况,该主义9月底依然回升至零轴上方,市集参预强势周期。同期严防到主义距离2019年4月和2020年7月的高点尚有距离,咫尺超涨回落的压力有限。

1)数据统计存在差错:陈述数据均由Wind等级三方数据库导出,可能存在第三方数据库之间口径不一致的偏差问题;且由于统计时分问题,数据存在波动可能性;由于最新一日基金刊行数据尚未公布,咱们对此进行了估算,与履行值比拟存在差错可能。

2)模子基于历史数据,对异日意想才气有限:数据统计具有滞后性,可能影响分析贬抑。模子基于A股连年来历史数据进行统计和分析,对异日意想才气有限;市集情谊可能同期受到策略偏激他弗成预估事件影响。

新浪声明:此音讯系转载悔改浪衔尾媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或证实其描写。著述内容仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:杨赐 手机网页版登录